Análisis financiero, contable y fiscal del arrendamiento financiero frente a otras alternativas de financiación

RiuNet: Repositorio Institucional de la Universidad Politécnica de Valencia

JavaScript is disabled for your browser. Some features of this site may not work without it.

Buscar en RiuNet

Listar

Mi cuenta

Estadísticas

Ayuda RiuNet

Admin. UPV

Análisis financiero, contable y fiscal del arrendamiento financiero frente a otras alternativas de financiación

Mostrar el registro sencillo del ítem

Ficheros en el ítem

| dc.contributor.advisor | Romero Civera, Agustin

|

es_ES |

| dc.contributor.author | Gascón Silla, María Inmaculada

|

es_ES |

| dc.coverage.spatial | east=-3.7492200000000366; north=40.46366700000001; name=Autopista de Circunvalación M-30, 28023 Madrid, Espanya | |

| dc.date.accessioned | 2012-10-01T12:38:49Z | |

| dc.date.available | 2012-10-01T12:38:49Z | |

| dc.date.created | 2012-07-10 | |

| dc.date.issued | 2012-10-01 | |

| dc.identifier.uri | http://hdl.handle.net/10251/17348 | |

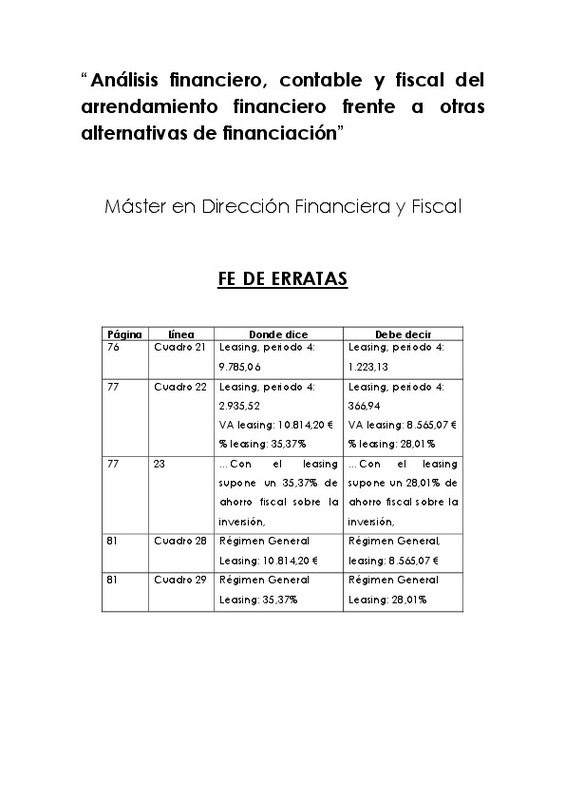

| dc.description.abstract | [ES] La tesina para el Máster en Dirección Financiera y Fiscal que se presenta, tiene como propósito analizar el leasing desde diferentes puntos de vista frente a otras alternativas de financiación. En primer lugar, en los antecedentes, se define en qué consiste el leasing y sus principales características generales, se detalla las diferentes modalidades que existen según determinados aspectos. Asimismo, se explica la regulación el leasing en la legislación española y los elementos del contrato. Se pasa a continuación, a resumir brevemente la historia del leasing, pasando de los orígenes y de cómo se desarrolló en Europa, hasta que finalmente se comienza a utilizar en España. Adicionalmente, se ha incluido datos estadísticos del sector donde se ve gráficamente la situación actual del leasing y el renting. Para terminar este apartado, se explica qué entidades pueden realizar arrendamientos financieros como arrendadores. A continuación, como desarrollo, se describe la operación del leasing, distinguiendo los sujetos que intervienen y las etapas en que se puede dividir una operación. Pasaremos a continuación a describir los aspectos económicos y financieros. Posteriormente se analiza la fiscalidad del leasing en el Impuesto de Sociedades, Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre el Valor Añadido y para finalizar este apartado, el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados. Una vez realizado el análisis fiscal, se describe los aspectos contables del leasing, donde se explica el tratamiento contable según el Nuevo Plan General Contable de 2007, la contabilización por parte del arrendatario y el arrendador, además se explica una venta con arrendamiento financiero posterior y el caso particular del arrendamiento de terrenos y edificios. Además, se explica el arrendamiento financiero según el Plan General Contable para PYME, las especialidades para MICROPYMES y los cambios que ha habido tras la introducción del Nuevo Plan General Contable para la contabilización del leasing. Una vez se han analizado los aspectos financieros, fiscales y contables del leasing, se analizan las ventajas y desventajas del leasing desde distintos puntos de vista y aspectos. Para continuar, se expone una alternativa de financiación frente al leasing, el renting. En este apartado, se explica su concepto, la regulación en la Legislación Española, cómo se clasifica una operación como arrendamiento financiero o renting, que características tiene, los sujetos de una operación, las etapas, los aspectos fiscales, cómo se contabiliza una operación de este tipo, las ventajas e inconvenientes del renting y finalmente se realiza una comparativa entre el leasing y el renting, distinguiendo las diferencias entre ambos en varios aspectos. Para concluir este bloque, se expondrá un caso práctico para ver las diferencias frente otras alternativas desde el punto fiscal y contable, y que incidencias tiene en una empresa dependiendo que fuente de financiación se utilice. En primer lugar, se introduce la empresa del supuesto y el bien a financiar. Posteriormente realizamos un análisis financiero, contable y fiscal de todas las alternativas desde el punto de vista del Régimen Fiscal General y el Régimen Fiscal para Empresas de Reducida dimensión. Las alternativas que se analizan son la compra del bien, un préstamo personal, un préstamo ICO, el leasing y el renting. Para concluir se resumen los puntos más significativos y se reflexiona sobre el leasing frente a otras alternativas como herramienta de financiación teniendo en cuenta todos los aspectos analizados. | es_ES |

| dc.format.extent | 103 | es_ES |

| dc.language | Español | es_ES |

| dc.publisher | Universitat Politècnica de València | es_ES |

| dc.rights | Reconocimiento - No comercial - Sin obra derivada (by-nc-nd) | es_ES |

| dc.subject | Arrendamiento financiero | es_ES |

| dc.subject | España | es_ES |

| dc.subject | Financiación alternativa | |

| dc.subject | Financiación empresarial | |

| dc.subject | Leasing | |

| dc.subject | Sector financiero | |

| dc.subject.classification | ECONOMIA FINANCIERA Y CONTABILIDAD | es_ES |

| dc.subject.other | Máster Universitario en Dirección Financiera y Fiscal-Màster Universitari en Direcció Financera i Fiscal | es_ES |

| dc.title | Análisis financiero, contable y fiscal del arrendamiento financiero frente a otras alternativas de financiación | es_ES |

| dc.type | Tesis de máster | es_ES |

| dc.rights.accessRights | Abierto | es_ES |

| dc.contributor.affiliation | Universitat Politècnica de València. Centro de Investigación en Gestión de Empresas (CEGEA) - Centre d'Investigació en Gestió d'empreses (CEGEA) | es_ES |

| dc.description.bibliographicCitation | Gascón Silla, MI. (2012). ANÁLISIS FINANCIERO, CONTABLE Y FISCAL DEL ARRENDAMIENTO FINANCIERO FRENTE A OTRAS ALTERNATIVAS DE FINANCIACIÓN. http://hdl.handle.net/10251/17348. | es_ES |

| dc.description.accrualMethod | Archivo delegado | es_ES |

Este ítem aparece en la(s) siguiente(s) colección(ones)

-

ADE - Trabajos académicos [3699]

Facultad de Administración y Dirección de Empresas

Universitat Politècnica de València. Unidad de Documentación Científica de la Biblioteca (+34) 96 387 70 85 · RiuNet@bib.upv.es

El contenido de este sitio está bajo una licencia Creative Commons Reconocimiento – No Comercial – Sin Obra Derivada (by-nc-nd), salvo que se indique lo contrario.

Los metadatos de este sitio están bajo una licencia Dominio Público.